Sở hữu chéo trong doanh nghiệp và những rủi ro phát sinh

Hiện nay, sở hữu chéo trong các doanh nghiệp vẫn luôn là vấn đề nhức nhối trong quản lý nhà nước về kinh doanh, thương mại. Nhiều doanh nghiệp vẫn chưa nắm rõ được Sở hữu chéo giữa hai doanh nghiệp là gì? Và khi có việc sở hữu chéo giữa các doanh nghiệp thì những rủi ro phát sinh ở đây sẽ như thế nào.

Và để giúp Quý Khách hàng có thể hiểu rõ hơn về sở hữu chéo giữa các doanh nghiệp và những rủi khi phát sinh , VIVALAW Việt Nam xin giới thiệu bài viết “Sở hữu chéo trong doanh nghiệp và những rủi ro phát sinh”.

I. Căn cứ pháp lý

-

Luật doanh nghiệp 2020;

-

Nghị định 47/2021/NĐ-CP quy định chi tiết một số điều của luật doanh nghiệp.

II. Sở hữu chéo là gì

Theo quy định của pháp luật hiện hành, khái niệm về sở hữu chéo chưa được quy định cụ thể. Tuy nhiên, khi đề cập đến tính chất sở hữu lẫn nhau trong vốn góp hay cổ phần của công ty mẹ và công ty con thì luật có nhắc đến trường hợp không được phép sở hữu chéo và được quy định tại khoản 2 Điều 195 Luật Doanh nghiệp năm 2020: “2. Công ty con không được đầu tư mua cổ phần, góp vốn vào công ty mẹ. Các công ty con của cùng một công ty mẹ không được đồng thời cùng góp vốn, mua cổ phần để sở hữu chéo lẫn nhau.”

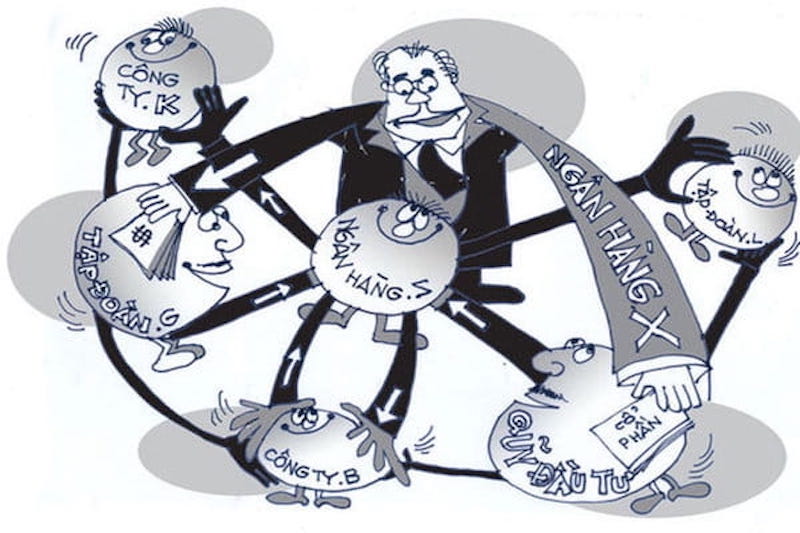

Từ đó, chúng ta có thể tạm hiểu, sở hữu chéo là việc đồng thời hai doanh nghiệp có sở hữu phần vốn góp, cổ phần của nhau. Phản ánh với tính chất trong sở hữu, từ đó có thể gây ra ảnh hưởng hay quyết định trong nội bộ hoạt động của doanh nghiệp bị sở hữu.

Ví dụ: khi A đầu tư vào B và B đầu tư ngược lại vào A; hoặc cả A và B đầu tư vào C, rồi C đầu tư ngược vào A và B, thì trong mọi trường hợp đầu tư này A và B luôn sở hữu trực tiếp cổ phần của nhau. Còn khi một hay một nhóm nhà đầu tư, hay một doanh nghiệp A sở hữu cả B và C, thì thực chất B và C là sở hữu chéo gián tiếp của nhau.

III. Những rủi ro phát sinh

Trên thực tế, khi xảy ra việc sở hữu chéo giữa các doanh nghiệp thì sẽ gây ra một số rủi ro như sau:

Thứ nhất, khi có sở hữu chéo, thì sẽ không có sự minh bạch. Điều đó khiến cơ quan chức năng không biết mức độ đan chéo sở hữu là bao nhiêu, như thế nào để quản lý. Điều này gây nên rủi ro hệ thống. Nghĩa là nếu trong một mắt xích của sở hữu chéo, một công ty nào bị rủi ro, thì lập tức hệ lụy cho cả dây chuyền.

Thứ hai, làm giảm tính cạnh tranh trên thị trường. Vì có liên kết sở hữu chéo, nên tạo ra sức cạnh tranh rất lớn cho doanh nghiệp, và như vậy dẫn đến hiện tượng thao túng giá cả ở những thời điểm nhất định.

Thứ ba, làm dòng vốn phân bổ không được tốt. Ví dụ, có thể gây nợ xấu, hoặc cho vay không hiệu quả, giám sát không tốt, dẫn đến kênh tín dụng phân bổ không hiệu quả. Nếu không có tác động của sở hữu chéo, lẽ ra dòng vốn phải được phân bổ vào những dự án hiệu quả hơn.

Thứ tư, sở hữu chéo khiến các cơ quan chức năng khó giám sát và quản lý.

Thứ năm, sở hữu chéo gây hệ lụy khôn lường cả vi mô và vĩ mô, nhất là khi nó bị lạm dụng để phục vụ lợi ích nhóm hay để che giấu tình trạng ọp ẹp về tài chính của các doanh nghiệp có liên quan.

Thứ sáu, sở hữu chéo gây tình trạng mù mờ về sở hữu thực, thực trạng lỗ, lãi và trách nhiệm giải trình, dẫn đến làm giảm hiệu lực và hiệu quả quản lý đối với doanh nghiệp.

Thứ bảy, trong trường hợp, nếu việc sở hữu chéo giữa các doanh nghiệp bị lạm dụng và biến tướng thành sự lũng loạn để thay đổi tổ chức bộ máy lãnh đạo doanh nghiệp tham gia sở hữu chéo thì sẽ gây ra hậu quả đặc biệt nghiêm trọng và nguy hại đến cho doanh nghiệp. Bởi, các chức danh trong bộ máy lãnh đạo đều có vai trò quan trọng với doanh nghiệp, họ đều là người có quyền, có cách chi phối, có thể vô hiệu hóa các cơ chế kiểm soát nội bội và kiểm toán bên ngoài đối với doanh nghiệp. Chính vì vậy, việc này sẽ khiến hoạt động tài chính nội bộ của doanh nghiệp bị méo mó trầm trọng, từ đó tiềm ẩn nguy cơ phá sản cho doanh nghiệp.